Auteurs: David Dancart, Philippe de Wouters (Koninklijke Belgische Bosbouwmaatschappij) en Philippe Casier

Bronnen: https://finances.belgium.be/, https://finances.wallonie.be/

« Législation - fiche technique n° 1. La fiscalité en forêt privée (1ère partie) » door Philippe de Wouters en Virginie Lorent (Silva Belgica 6/2001); « Législation - fiche technique n° 7. Revenu cadastral : définition et réduction possible » door Jean-Michel Maus de Rolley en Philippe de Wouters (Silva Belgica 1/2008)

Elke Belg die een onroerend goed in eigendom heeft, betaalt daarop belastingen. De basis daarvoor is het kadastraal inkomen. Het is een soort belastingberekening op huurinkomsten, zelfs als men niet verhuurt. Voor een huis of gebouw is dit gekend. Maar voor bossen zijn er een aantal andere zaken die hier invloed op hebben. In dit artikel geven we meer inzicht in de bepaling van belastingen op bossen in eigendom.

Het kadastraal inkomen

Elke bosoppervlakte wordt geregistreerd bij de administratie van het kadaster. Deze administratie kent uw bos een fictief inkomen toe: het kadastraal inkomen. Wat is nu dit “kadastraal inkomen”? Het kadastraal inkomen weerspiegeld in feite het gemiddelde jaarlijkse netto-inkomen dat een onroerend goed aan zijn eigenaar zou opleveren mocht hij het verhuren. Het betreft dus de gemiddelde netto-huurwaarde van een jaar van het onroerend goed op het referentietijdstip, dat bepaald is op 1 januari 1975.

Het kadastraal inkomen van bospercelen wordt forfaitair bepaald volgens:

- De zone waar het bos zich bevindt; deze zones zijn door de gemeenten gedefinieerd.

- De klasse, die afhangt van de bodemkwaliteit en de topografische situatie.

Er zijn vijf zones (zie kaart) en drie klassen bepaald. Ter indicatie, de eerste klasse komt overeen met het gemiddelde van de laagste kadastrale inkomens van bouwland in elke gemeente van de zone. Voor de tweede en derde klasse is het kadastraal inkomen respectievelijk gelijk aan 60 % en 30 % van het kadastraal inkomen van de eerste klasse (zie tabel).

Sommige percelen die als "onproductief" of "onvruchtbaar" of als "weg" zijn geclassificeerd, kunnen een zeer laag kadastraal inkomen hebben, of zelfs nul. Dit geldt soms ook voor zeer kleine percelen.

Indexatie van het kadastraal inkomen

In 1990 besloot de wetgever om het kadastraal inkomen te indexeren. De indexeringscoëfficiënt wordt elk jaar vastgesteld op basis van de consumptieprijsindex. Daarom spreekt men sindsdien ook van het geïndexeerd kadastraal inkomen.

In 1991 was de indexeringscoëfficiënt 1,0503. Een kadastraal inkomen van € 100 op 1 januari 1975 was dus € 105,03 op 1 januari 1991.

Voor het aanslagjaar 2022 was de indexeringscoëfficiënt 1,9084.

Voor het aanslagjaar 2023 was de indexeringscoëfficiënt 2,0951.

Voor het aanslagjaar 2024 is de indexeringscoëfficiënt 2,1763.

Als voorbeeld, voor het aanslagjaar 2024 is het geïndexeerde kadastraal inkomen in zone I en klasse 1: 27 x 2,1763 = 58,80 €/ha.

U kunt de niet-geïndexeerde kadastrale inkomens van uw onroerende goederen terugvinden via Minfin.

Kadastraal inkomen en belasting

Het kadastraal inkomen wordt vastgesteld op federaal niveau. Het geïndexeerde kadastraal inkomen hoeft niet te worden betaald, maar dient als basis voor de berekening van de onroerende voorheffing en voor de vaststelling van de onroerende inkomsten die belastbaar zijn in de personenbelasting.

De onroerende voorheffing

De onroerende voorheffing, soms ook "grondbelasting" genoemd, is een jaarlijkse belasting. Het is een regionale belasting, verdeeld tussen de regio, de provincie en de gemeente. De berekeningsbasis van de onroerende voorheffing is het geïndexeerde kadastraal inkomen. Het bedrag is ongeveer 60 % van de waarde van het geïndexeerde kadastraal inkomen, afhankelijk van de ligging van het goed.

In Vlaanderen bedraagt de onroerende voorheffing 3,97 % van het geïndexeerde kadastraal inkomen, plus de aanvullende opcentiemen voor de gemeenten en provincies. De opcentiemen worden elk jaar door de gemeenten en provincies vastgesteld en kunnen dus per entiteit en per jaar verschillen.

Voor de berekening van de onroerende voorheffing geldt de volgende formule:

onroerende voorheffing = geïndexeerd kadastraal inkomen x Vlaams tarief (3,97 %) + provinciaal tarief + gemeentelijk tarief. Ofwel volgens volgende formulevorm wiskundig gevisualiseerd:

KIi x 3,97

KIi x 3,97 x OPCProv / 100

KIi x 3,97 x OPCProv / 100 x OPCGem / 100

+ _________________________________________________

OV (%)

Een overzicht van de opcentiemen van uw gemeente en provincie vindt u hier.

Als voorbeeld, voor het aanslagjaar 2024 voor een onroerend goed gelegen in de gemeente Aalst, was het globale tarief (%) als volgt:

KIi x 3.97 (Vlaanderen) + KIi x 3.97 x 1,48 (Oost Vlaanderen) + KIi x 3.97 x 1,48 x 9.44 (Aalst) wat overeenkomt met 65.30% van het KIi.

Opmerking:

Normaal gesproken is een voorheffing een voorschot op de verschuldigde belasting. Voor particulieren vertegenwoordigt de "voorheffing" een voorschot op de personenbelasting of een inhouding die voorafgaat aan de definitieve berekening van de personenbelasting. Bijgevolg zou het bedrag van dit belastingvoorschot volledig moeten worden afgetrokken bij de definitieve afrekening. Voor de onroerende voorheffing is dit nooit het geval, zodat de onroerende voorheffing eerder moet worden beschouwd als een geheel zelfstandige "grondbelasting". In feite heeft ze dus niets te maken met een voorheffing.

De personenbelasting

De personenbelasting (PB) is elk jaar verschuldigd door alle inwoners van het koninkrijk, dat wil zeggen door personen die hun domicilie of het centrum van hun belangen in België hebben. Al uw belastbare inkomsten moeten worden aangegeven.

Welke belastbare bedragen moeten worden aangegeven?

Voor bossen in eigendom van een of meerdere natuurlijke personen, vertegenwoordigt het kadastraal inkomen (KI) van de percelen het netto belastbare jaarinkomen van de eigenaar. Het KI wordt dus opgenomen in je aangifte voor de personenbelasting. Het toegepaste tarief op dit inkomen is afhankelijk van het totale inkomen van de eigenaar (belastingschijven). Deze belasting is niet van toepassing op percelen die eigendom zijn van een bosgroepering, een vennootschap of een vzw.

Andere Inkomens die moeten aangegeven worden

- De verkoop van gevelde bomen langs de weg. De eigenaar moet de verkoop van gevelde bomen als inkomen aangeven omdat hij dan wordt beschouwd als beroepsuitbater. Er is echter een tolerantie voor kleine hoeveelheden brandhout die incidenteel worden verkocht.

- De verhuur van jachtrechten.

- De verhuur van een terrein, bijvoorbeeld voor een jeugdkamp.

Inkomens die niet moeten aangegeven worden

- De directe inkomsten uit de verkoop van hout op stam zijn niet belastbaar. Ze hoeven dus niet te worden aangegeven in de PB. Staande bomen worden namelijk beschouwd als onroerende goederen. De onroerende voorheffing en de personenbelasting zijn al jaarlijks betaald op basis van het kadastraal inkomen.

- Subsidies verleend door de federale staat, de gewesten en de Europese Unie zijn niet belastbaar omdat ze geen inkomsten vormen (bv. subsidies vanuit Europese projecten, subsidies voor natuurbeheer (natuurbeheerplannen), subsidies voor aanplanting, subsidies voor toegankelijkheid).

"Tijdens de eerste jaren van een bebossing kan de landeigenaar profiteren van een verlaging van het kadastraal inkomen."

Vermindering van het kadastraal inkomen

Tijdens de eerste jaren van een bebossing kan de landeigenaar profiteren van een verlaging van het kadastraal inkomen. Artikel 494 §3 van het Wetboek Inkomstenbelasting (WIB) bepaalt: "...en de bebossing van grond leidt niet tot de herwaardering van het kadastraal inkomen, wegens de nieuwe aard van de grond, tot 1 januari van het eenentwintigste jaar na de bebossing".

Met andere woorden, gedurende de eerste 20 jaar na de bebossing profiteert de eigenaar van een virtuele vrijstelling van kadastrale inkomstenbelasting, die wordt verlaagd tot 2,5 €/ha gedurende 20 jaar vanaf de datum van aanplant (of natuurlijke regeneratie). Deze vermindering houdt rekening met de effectief beboste oppervlakte, niet met de oppervlakte van het kadastrale perceel. Let op: dit gebeurt nooit automatisch.

Om het voordeel van deze herziening van het KI te verkrijgen, dien je een brief te sturen naar het betreffende kadaster in de plaats waar het bos ligt, bij voorkeur per aangetekende brief met ontvangstbevestiging. Vermeld de wettelijke referenties: artikel 494 §3 van het Wetboek Inkomstenbelasting, de datum van aanplant, het (de) nummer(s) van het (de) kadastrale perceel(percelen) en de geregenereerde oppervlakte(n) (percentage van het perceel).

Via deze link vind je jouw lokale afdeling voor het kadaster.

Op 1 januari van het 21ste jaar na de datum van aanplanting worden de kadastrale inkomsten opnieuw aangepast tot hun normale niveau

Zowel de vermindering als herwaardering worden door het kadaster aan de eigenaar meegedeeld. Op die manier krijg je als eigenaar een aanzienlijke vermindering van de onroerende voorheffing en inkomstenbelasting voor een periode van 20 jaar. We moedigen alle eigenaars aan daarom gebruik te maken van deze regeling. De aanvraag kan ook met vertraging worden ingediend, maar zonder terugwerkende kracht; de aanvraag geldt dan nog voor de resterende jaren. Bv. 9 jaar na aanplant kan de aanvraag nog steeds worden ingediend; deze zal effectief en geldig zijn voor de resterende 11 jaar.

Vermindering in belasting bij natuurbeheerplannen

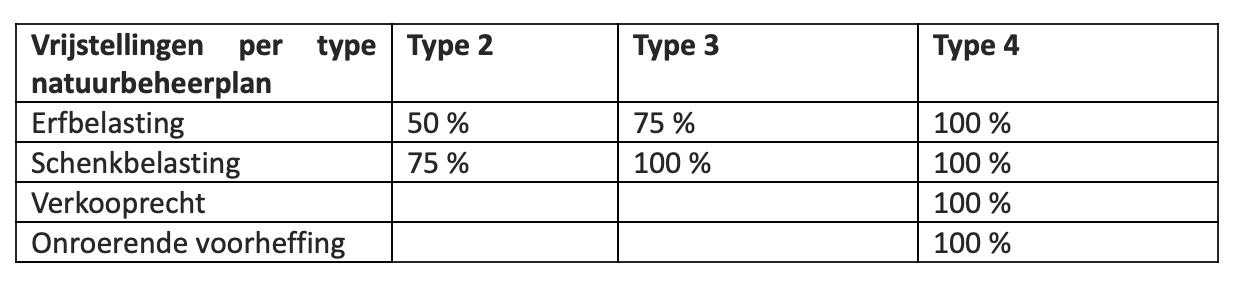

Aanvullend bestaan er in Vlaanderen ook vrijstellingen voor bossen (en natuur) waarvoor een natuurbeheerplan is opgemaakt. Het gaat om vrijstelling voor schenk- en erfbelasting, verkooprechten en onroerende voorheffing. De laatste twee enkel in geval van een type 4 natuurbeheerplan. De percentages vrijstelling vindt u in onderstaande tabel.

Het fiscaal voordeel dat verkregen wordt door deze gehele of gedeeltelijke vrijstelling omgezet is een (fictieve) subsidie gedurende 24 jaar, a rato van 1/24 per jaar.

Voorbeeld: U erft een bos ter waarde van € 50.000. De erfbelasting van 3 % bedraagt € 1.500. Voor een natuurbeheerplan type 3 krijgt u hierop een vrijstelling van 75 %. Het fiscaal voordeel bedraagt dus € 1.500 x 75 % = € 1.125. U betaalt een verminderde erfbelasting van € 375. Het fiscaal voordeel komt overeen met een fictieve subsidie van € 1.125/24 = € 46,87 per jaar gedurende 24 jaar.

Aanvraag vermindering schenk- of erfbelasting

De aanvraag, of uw recht, op de vermindering van schenk- of erfbelasting, dien je expliciet in de akte van de schenking, respectievelijk de aangifte van de nalatenschap aan te vragen. Je zal daarvoor een geldig bewijsstuk moeten toevoegen (bijvoorbeeld een afschrift van het besluit tot goedkeuring van het beheerplan of een intentieovereenkomst). Indien men de vrijstelling vergeet te vragen, heeft men slechts 3 maanden de tijd om de teruggave te vragen via een bezwaarschrift bij de Vlaamse Belastingdienst.

In het geval de eigenaar overlijdt en er nog geen natuurbeheerplan is opgemaakt, kan de korting op de successierechten alsnog met terugwerkende kracht worden verkregen. Dan dienen de erfgenamen binnen 6 maanden na het openvallen van de nalatenschap de intentie tot opmaak van een natuurbeheerplan kenbaar te maken. Op de website van het ANB kan men hiertoe een modelformulier vinden. Hetzelfde kan ook door de begiftigde bij schenkingsrechten of koper bij verkooprechten worden gedaan, uiterlijk bij de aanbieding ter registratie van de authentieke koopakte.

Om de korting te bekomen dient vervolgens binnen twee jaar na datum van overlijden of verlijden van de schenkings- of verkoopakte deel 1 van de verkenningsnota goedgekeurd te zijn en binnen vier jaar het natuurbeheerplan goedgekeurd te zijn.

Aanvraag vrijstelling verkooprechten

De vrijstelling op de verkooprechten in geval van type 4 betreft de Vlaamse registratierechten die in het algemeen 12 % van de verkoopprijs bedragen. Er blijft wel een federaal recht verschuldigd dat vastligt op € 50. De vraag tot vrijstelling dient de notaris op te nemen in de verkoopakte (met bijgevoegd een afschrift van het besluit tot goedkeuring van het beheerplan of de intentieovereenkomst tot opmaak van een type 4 natuurbeheerplan met ANB). De eigenaar en notaris hoeven geen specifieke stappen te ondernemen naar de Vlaamse Belastingdienst. De Vlaamse Belastingdienst vraagt zelf advies aan Natuur en Bos. Natuur en Bos informeert dan hetzij via de betreffende kaartlagen met reeds bestaande type 4 natuurbeheerplannen, hetzij over de intentieverklaring van de koper. In het laatste geval zal de Vlaamse Belastingdienst ook opvolgen of het natuurbeheerplan daadwerkelijk goedgekeurd wordt.

De Belastingdienst kan de verkooprechten tot vijf jaar nadien terugvorderen indien zou blijken dat geen natuurbeheerplan type 4 werd goedgekeurd.

Aanvraag vrijstelling onroerende voorheffing

Om de vrijstelling op de onroerende voorheffing (Vlaamse deel) te bekomen, dient de belastingschuldige de vrijstelling expliciet aan te vragen, via bezwaarschrift bij de Vlaamse Belastingdienst. Dit bezwaar dient u binnen drie maanden na de verzenddatum van uw aanslagbiljet in te dienen. De vrijstelling kan pas bekomen worden zodra het natuurbeheerplan goedgekeurd is. De bewijsstukken dient u niet zelf te leveren, want die worden automatisch door Natuur en Bos aan de Vlaamse Belastingdienst geleverd via een update van de betreffende kaartlagen.