Auteur: Bernard Boes, Ere-notaris

Erven of schenkingen krijgen kan een dure zaak worden voor de begunstigde. Zeker als de begunstigde geen directe bloedverwant is, maar bv. een goede vriend of vereniging. De Vlaamse regering heeft in het licht van vele actuele situaties enkele aanpassingen in de fiscale wetgeving gemaakt, die schenken of erven voor vzw’s fiscaal voordeliger maken evenals beperkte legaten aan vrienden aan familietarief belast.

"Het duolegaat was een fiscale techniek om hoofdzakelijk niet-verwanten fiscaal voordeliger testamentair te bevoordeligen."

De vroegere situatie

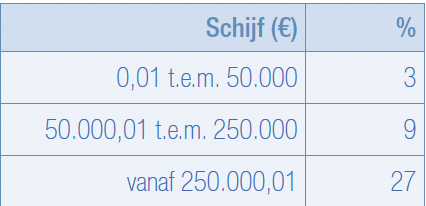

Successierechten in rechte lijn variëren in Vlaanderen volgens een schaal van 3 % tot 27 %

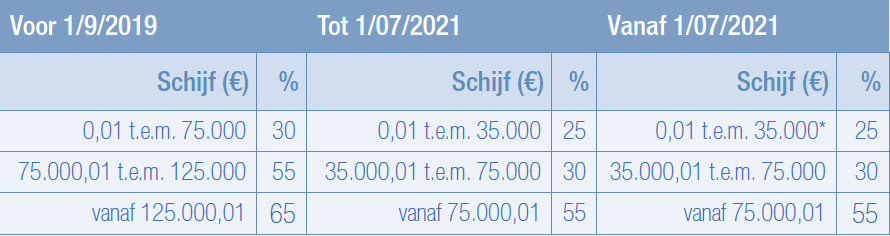

Successierechten aan vreemden variëren in Vlaanderen volgens een schaal van 25 % (20 % tussen broers en zussen) tot 55 % (vroeger 65 % ).

Successiebelasting in rechte lijn en tussen partners:

Vzw’s genoten in Vlaanderen voor schenkingen of legaten een tarief van slechts 8,5 %.

Vzw’s maakten zo gebruik van de techniek van het duolegaat. Dit bestond erin een meestal aanzienlijk legaat aan een vzw over te maken, waarbij de vzw een bepaald bedrag of deel van dat legaat aan een begunstigd persoon, die niet van het tarief "rechte lijn” kan genieten, moet doorgeven. De vzw moest dan opdraaien voor alle successierechten en behield er zelf een stuiver aan over.

Vele vzw’s hengelden actief naar dergelijke legaten. De techniek werd veelvuldig gebruikt door alleenstaanden, die tijdens hun leven geen schenkingen aan familie of vrienden wilden doen.

Successiebelasting tussen broers en zussen: per hoofd belast Successiebelasting tussen anderen: belast op de massa

Wat is er veranderd?

Om budgettaire redenen schafte de Vlaamse regering deze techniek af en kende in compensatie een nul-tarief toe voor schenkingen of legaten aan vzw’s (i.p.v. 8,5 %) en de facto 3 % tarief toe voor beperkte legaten (tot € 15.000) aan derden (zie tabel). Feitelijk een doekje tegen het bloeden!

Deze wijzigingen zijn definitief toepasbaar sedert 1 juli 2021.

Aanpassing van de fiscale wetgeving

Aan het Burgerlijk Wetboek is niets gewijzigd. Men kan dus nog steeds legateren aan wie men wil, onder voorbehoud van de rechten van de reservataire nakomelingen, en aan die legataris een last opleggen. Enkel de Vlaamse fiscale taxatie is gewijzigd.

Volgens de nieuwe fiscale regelgeving wordt de vzw-legataris op dit legaat onder last zo zwaar belast dat ze er een financiële kater aan overhoudt. Het te betalen bedrag aan erfbelasting bedraagt heel dikwijls meer dan het legaat zelf ! Heel dikwijls zal het eindresultaat, na betaling van alle erfbelastingen en uitbetaling van de opgelegde last, negatief uitvallen. Alle vzw’s zullen de duolegaten voortaan dus weigeren. Afhankelijk van de opmaak van het testament zal de nalatenschap dus meestal aan de wettelijke erfgenamen toekomen aan een taxatie van 55 % op de hoogste schijf.

Als compensatie naar de sector van de filantropie toe, schafte de Vlaamse regering alle schenk- en erfbelasting voor giften of legaten aan vzw’s, vzwi, OCMW’s en andere diverse overheidsdiensten af. Werden uitgesloten van dit voordeeltarief: de private stichtingen en beroepsverenigingen, waar het tarief op 8,50 % behouden blijft.

De Vlaamse regering voorzag eveneens in een kleine compensatie voor legaten aan derden “vrienden”. Een vermindering tot 3% wordt toegestaan voor een bedrag van maximaal en globaal € 15.000 voor legaten aan derden in een testament op ondubbelzinnige wijze aangeduid.

"Werden uitgesloten van dit voordeeltarief: de private stichtingen en beroepsverenigingen, waar het tarief op 8,50 % behouden blijft."

Vriendenlegaat: voorwaarden en toepassingsmodaliteiten

Voor maximaal en globaal € 15.000 kan een persoon testamentair bepaalde “vrienden”, aanwijzen, die niet genieten van het tarief “rechte lijn”. Deze zullen in de aangifte van nalatenschap een vermindering op de erfbelasting kunnen aanvragen, waarbij uiteindelijk slechts 3 % zal aangerekend worden.

De vermindering wordt toegekend onder volgende voorwaarden:

- Het moet over één of verschillende natuurlijke personen gaan

- Deze personen genieten in deze nalatenschap niet van het tarief “rechte lijn”

- Deze personen zijn aangesteld in een testament

- In het testament werden zij op ondubbelzinnige wijze aangewezen om de vermindering van de erfbelasting te vragen

- Het globaal bedrag aan dergelijke legaten mag maximaal € 15.000 bedragen

Deze nieuwe testamentaire mogelijkheid om bepaalde personen een klein aandenken na te laten zonder erop 20 of 25 % erfbelasting te betalen, is mooi meegenomen, maar betekent niet veel binnen het kader van de successieplanning van een alleenstaand persoon.

Fiscale afschaffing duolegaat: enkele bedenkingen

"Wie in het verleden testamentair een duolegaat opgesteld heeft, MOET zeker zo snel mogelijk zijn testament herzien en met zijn raadsman herevalueren."

Zonder herroeping blijft het vroegere testament bestaan en is het vatbaar voor uitvoering. Een voorzichtige vzw zal dit duo-legaat zeker weigeren. Afhankelijk van de opstelling van het testament, zal de nalatenschap dan waarschijnlijk toekomen aan de wettelijke erfgenamen die de overledene misschien juist wilde uitsluiten. De opgelegde last moet door die erfgenamen niet uitbetaald worden volgens een overwegende rechtspraak.

In de mate dat men aan filantropie wil doen, geeft de Vlaamse decreetgever de mogelijkheid bedragen onbeperkt aan nul-tarief bij leven of bij testament aan het goede doel over te maken.

Alleenstaanden die hun patrimonium na hun overlijden aan familie of vrienden tegen een aanvaardbaar tarief willen overmaken, moeten hun raadsman raadplegen. Vlaanderen heft maximaal 55 % erfbelasting. Bij roerende schenking aan diezelfde personen, eventueel met voorbehoud van vruchtgebruik, kan de overdracht in Vlaanderen aan 7 % gebeuren. Een schenking is echter onherroepelijk tenzij de begiftigde bepaalde voorwaarden uit de schenking niet naleeft. Maar dat is een ander verhaal…

"Vlaanderen heft maximaal 55 % erfbelasting. Bij roerende schenking aan diezelfde personen, kan de overdracht aan 7% gebeuren."